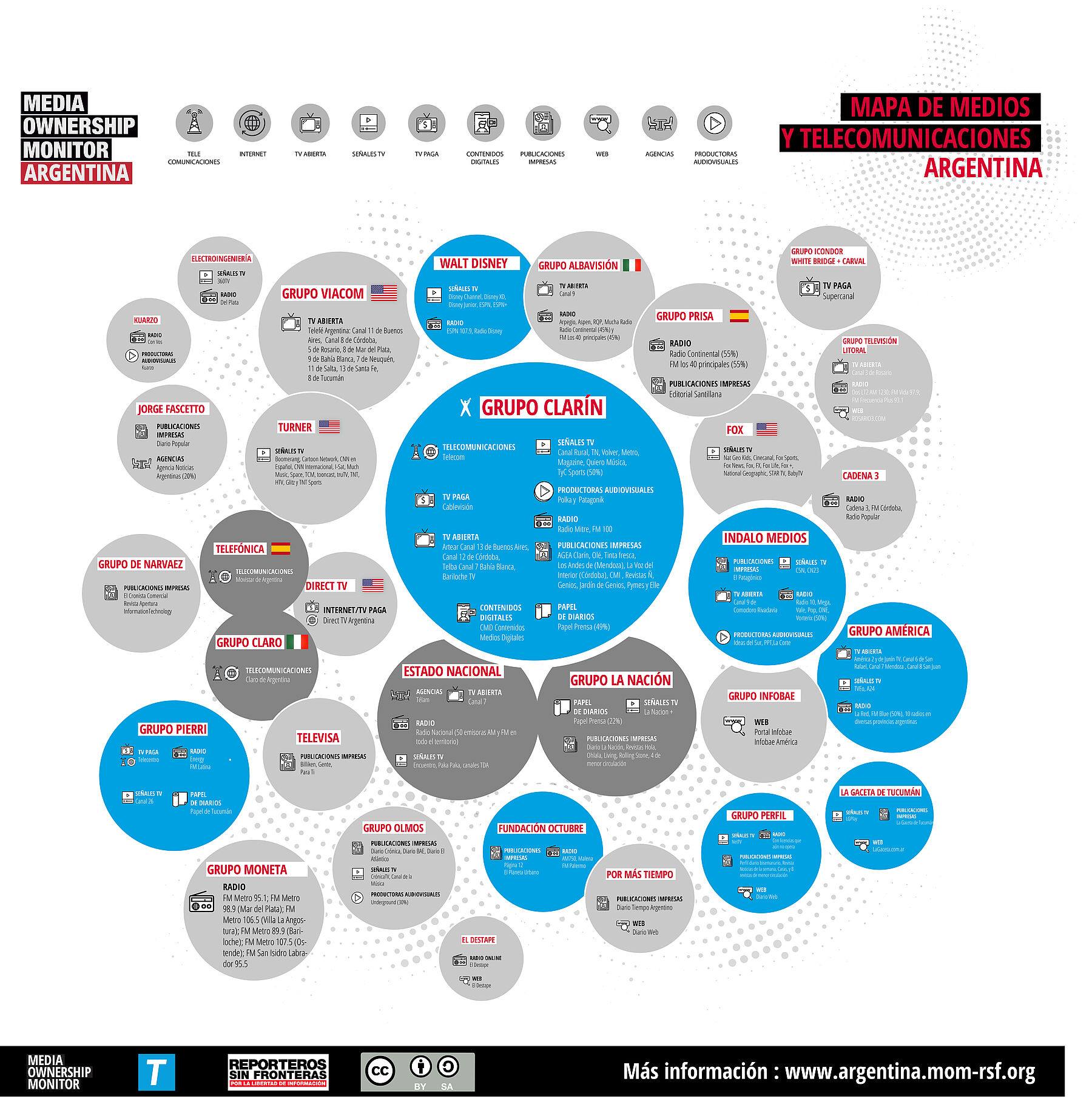

El podio de los grupos mediáticos

El mapa de los medios de comunicación y sus ramas en la Argentina actual dibuja altos niveles de concentración, si se toma como referencia la participación de las cuatro principales empresas en cada una de las industrias. El nivel de concentración es mucho mayor si se considera que varios de los grupos mediáticos líderes en una de las ramas (prensa online, por ejemplo) son también dominantes en el resto (tv, radio, prensa gráfica). La concentración en la Argentina es además geográfica, puesto que las principales usinas de información y entretenimiento están localizadas en la zona metropolitana de Buenos Aires.

Los 22 grupos de comunicación que integran la investigación de MOM Argentina proveen la información que conforma la dieta noticiosa de casi 45 millones de argentinos. Sus ramificaciones políticas y los negocios vinculados dan cuenta de un ecosistema con estrechos vínculos con la élite política y económica del país.

La tv es el medio más utilizado en el país para fines informativos, según las encuestas más recientes y representativas. Sólo en el Área Metropolitana de Buenos Aires (AMBA), donde se mide cotidianamente el rating, los cuatro principales grupos de televisión (entre canales abiertos y señales de pago) concentran el 56,7% del encendido. Dado que en el resto del territorio la reproducción de los canales de Buenos Aires es la norma, el porcentaje sería más elevado si se midiera todo el país. Los mayores grupos que operan en la industria televisiva son Clarín y Viacom.

La prensa gráfica ha perdido influencia directa por la disminución dramática de la venta de ejemplares diarios, pero conserva importancia en el troquelado de la agenda que replican las emisoras de radio, televisión y los portales informativos digitales, muchos de los cuales pertenecen a las mismas empresas. La concentración de los diarios impresos es mayor aún que la de la tv: los cuatro grupos económicos a los que pertenecen los periódicos con mayor circulación del país concentran el 74,18% de las ventas. Sólo el Grupo Clarín domina el 43% del mercado.

En radio, un medio que por su arquitectura tecnológica permite la convivencia de una gran cantidad de emisoras, la concentración es también alta, dado que los cuatro principales grupos empresariales (de los cuales los mayores son Clarín, Indalo y Prisa/Albavisión) detentan el 53% del encendido.

Los diarios online experimentan un importante crecimiento en visitas y consultas. La tendencia a la concentración es similar a la del resto de las actividades, lejos de la profecía que auguraba que Internet habilitaría una diversidad de usos y consumos informativos para, de ese modo, democratizar la agenda pública de deliberación. Si bien en este sector es imposible conocer el total de visitas para todos los sitios informativos de la Argentina y, de allí, calcular el porcentaje de concentración en los más importantes, sobresalen las empresas de medios más concentradas en los rankings de sitios con mayor número de visitas. Entre los seis medios digitales informativos de mayor audiencia, cuatro pertenecen al Grupo Clarín: Clarín.com, TN.com.ar, Cien radios y La Voz del Interior.

En esta investigación se ha construido un índice de concentración cruzada de audiencias de los medios. Se trata de un indicador provisorio para proponer su implementación en la expectativa de que los mercados sean más transparentes en relación a su funcionamiento. Pero con los datos reunidos, la concentración cross-media arroja un 59,24% de concentración por parte de los 8 principales grupos seleccionados:

- Grupo Clarín: 25,28% (6,84% por radio, 10,62% por televisión y 7,82% por diarios)

- Grupo América: 7,25% (2,27% por radio, 4,09% por televisión y 0,89 por diarios)

- VIACOM: 7,10% todo por televisión

- Grupo Indalo: 6,62% (5,12% por radio y 1,5% por televisión)

- Fusión Prisa-Albavisión: 6,21% (4,33% por radio y 1,88 por televisión)

- La Nación: 2,97% todo por diarios

- Cadena 3: 2,16% todo por radio

- Sistema Federal de Medios y Contenidos Públicos (SFMyCP, Estado): 1,65% todo por televisión

De modo tal que tanto si se realiza un análisis sectorizado, como si se evalúan desagregadamente los medios de comunicación en distintos soportes, sobresale la posición del Grupo Clarín.

El Grupo Clarín, sinónimo de concentración

En efecto, es imposible abordar la concentración de los medios y de los flujos informativos en la Argentina sin detenerse en el Grupo Clarín, surgido del diario que fundara en 1945 el hasta entonces político Roberto Noble y cuya expansión lideró el hoy mayor accionista y CEO, Héctor Magnetto, a partir de la década de 1980. Tras la fusión entre Cablevisión (el mayor operador de tv por cable) y Telecom (una de las dos principales compañías de telecomunicaciones fijas y móviles) en 2018, protagonizada por los accionistas del Grupo Clarín, la distancia entre este conglomerado y el resto del ecosistema es gigantesca, tanto si se mide en ingresos, audiencias, escala geográfica de operaciones, posición de dominio en cada mercado, como si se cruzan y combinan todos estos factores. Por ejemplo: sin tomar en cuenta sus negocios de provisión de tv por cable, telefonía móvil y fija y conectividad a Internet, el Grupo Clarín obtuvo en 2017 ganancias por $159 millones, cuando el resto de grupos mediáticos que serían su competencia no llegaron a cruzar el umbral de los $10 millones. Obviamente, la renta del Grupo Clarín se multiplica con creces si, además, se incorporan sus unidades de negocios hoy agrupadas en Cablevisión Holding.

Además, el Grupo Clarín es el principal beneficiario de la distribución de la publicidad oficial del gobierno nacional y de las administraciones de las principales provincias del país.

Cuando el Grupo Clarín y Fintech sellaron la fusión a mediados de 2017, la suma de los servicios de Cablevisión y Telecom arrojaba a nivel nacional el 42% de la telefonía fija; el 34% de la telefonía móvil; el 56% de las conexiones a Internet por banda ancha fija; el 35% de conectividad móvil; y el 40% tv paga. A ello se suma el exceso sobre lo permitido por ley en el caso de espectro radioeléctrico para telefonía móvil y una situación privilegiada en la gestión de redes troncales de comunicaciones en las zonas centro y norte del país, donde Telecom es el operador incumbente del servicio público de telefonía. El antecedente más cercano a esa fusión fue una operación también protagonizada por el Grupo Clarín, cuando en diciembre de 2007 fue autorizado por el entonces presidente Néstor Kirchner para explotar las dos principales cableoperadoras del país, Multicanal y Cablevisión.

La reciente fusión Cablevisión/Telecom consagra la orientación de la política de comunicaciones dispuesta por decretos y resoluciones desde la asunción del presidente Mauricio Macri en diciembre de 2015, que no por errática (creó y disolvió un Ministerio de Comunicaciones, concedió y quitó beneficios a operadores de telecomunicaciones y y cableoperadores, incumplió reiteradas promesas de redactar y proponer al Congreso un proyecto de ley integral de comunicaciones convergentes) fue menos eficaz a la hora de adecuar las normas y políticas estatales a las necesidades de la creación y expansión del ahora mayor conglomerado infocomunicacional del país.

La absorción creciente de los recursos de un sector por parte del mayor de los actores participantes en detrimento del resto, provoca también una merma de la influencia de sus competidores y una retracción objetiva en su influencia simbólica y económica. La concentración, que es preocupante en todos los segmentos de la economía y por ello el artículo 42 de la Constitución Nacional ordena al Estado a evitar toda forma de distorsión de los mercados, resulta particularmente lesiva en el ámbito informativo y de los medios de comunicación. Por ello, la jurisprudencia en materia de libertad de expresión tanto a nivel continental como en el caso específico de la Argentina, concibe a la concentración excesiva como un dispositivo de censura indirecta del derecho a la libertad de expresión y del derecho al acceso a la cultura.

La concentración provoca una reducción de las fuentes informativas (que genera menor pluralidad de emisores), una relativa homogeneización de los géneros y formatos de entretenimiento (que implica la estandarización de estos, de manera que se resigna la diversidad de contenidos), una predominancia de estilos y temáticas, y una concomitante oclusión de temas y formatos.

Además, la concentración de medios tiende a la unificación de la línea editorial. Es difícil que en un mismo grupo de comunicación se hallen divergencias profundas sobre temas sensibles.

La concentración vincula negocios del espectáculo (estrellas exclusivas), del deporte (adquisición de derechos televisivos), de la economía en general (inclusión de entidades financieras y bancarias) y de la política (políticos devenidos en magnates de medios, o socios de grupos mediáticos) con áreas informativas, lo que produce repercusiones que alteran la pretendida “autonomía” de los medios.

Otro rasgo a resaltar dentro del estudio de la concentración de medios en Argentina es la centralización de la producción de contenidos en Buenos Aires, más precisamente en la capital del país, la Ciudad Autónoma. Algunos datos para ilustrar esta centralización pueden obtenerse de las programaciones de los canales de televisión abierta de los dos principales centros demográficos y económicos del país detrás de Buenos Aires: Córdoba y Rosario.

Al analizar la grilla de programas de los canales cordobeses se encuentra que el Canal 12 (propiedad del Grupo Clarín) ocupa el 60% de sus horas de transmisión con contenidos generados en Buenos Aires mientras Telefe Córdoba hace lo mismo con el 53% de su programación. En Rosario los números son similares: el Canal 3 (del Grupo Televisión Litoral) cuenta con el 57% de su programación producida en Buenos Aires (está afiliado al Canal 13 del Grupo Clarín) mientras Telefé Rosario produce localmente solo el 23,5% de su grilla.

Esto se encuentra directamente ligado a otra característica de la producción de contenidos televisivos en Argentina que es su tercerización. De esta forma, los canales se asocian a productoras locales e internacionales para llevar adelante su programación. Si se analizan las programaciones de noviembre de 2018 de los cinco canales abiertos de Buenos Aires, se encuentra que el 44% de los minutos de aire de Canal 13, el 48% de Telefe, el 38% de Canal 9, el 47% de América TV y el 68% de la Televisión Pública Argentina se encuentran mercerizados en distintas productoras. Kuarzo Argentina era la productora con mayor cantidad de minutos de aire (en cuatro de los cinco canales) con 10,5 horas diarias. Mandarina (poco más de 6 horas) y LaFlia (4 horas) son las otras productoras más importantes del mercado.

En radio la situación es diferente. Allí los costos de producción son más bajos y las audiencias eligen mayoritariamente los contenidos locales, como se puede observar en este estudio. Sin embargo, las emisoras más importantes de Buenos Aires llegan con una amplia red de emisoras afiliadas (que compran sus contenidos) a todo el territorio del país. Como ejemplo de esto, Radio Mitre y La 100 (ambas del Grupo Clarín) cuentan con más de 150 emisoras afiliadas además de las propias, Pop Radio hace lo propio con más de 40, Radio 10 y Continental con más de 50, La Red con 25 y Radio Con Vos con 13, por mencionar algunos ejemplos.

En prensa gráfica el fenómeno se repite cuando se revisan las cifras de ejemplares vendidos fuera de la localidad de origen y se encuentra que Clarín, La Nación, Perfil, Popular o Página 12 tienen altos porcentajes de su circulación por fuera de Buenos Aires. Claro que existen fenómenos locales como el Diario Río Negro, La Gaceta de Tucumán o La Voz del Interior que tienen una circulación regional.

Por otra parte, la concentración supone un ambiente de precarización del empleo, porque desaparecen medios y porque los existentes tienden a fusionarse, generándose economías de escala y ahorro de costos laborales. Y además porque en un sistema de medios muy concentrado, los periodistas tienen pocas alternativas de conseguir un buen empleo si se enfrentan con alguno de los grandes grupos, dada la tendencia a la cartelización del sector.

Por consiguiente, y salvo excepciones, los procesos de concentración debilitan la circulación de ideas diversas en una sociedad y por ello protagonizan, desde hace décadas, la agenda de políticas públicas en el sector de la información y la comunicación en países de distintas latitudes y con tradiciones regulatorias. La documentación actualizada y comparada que conforma la investigación de MOM Argentina se inscribe, en este sentido, como un aporte a ese debate.